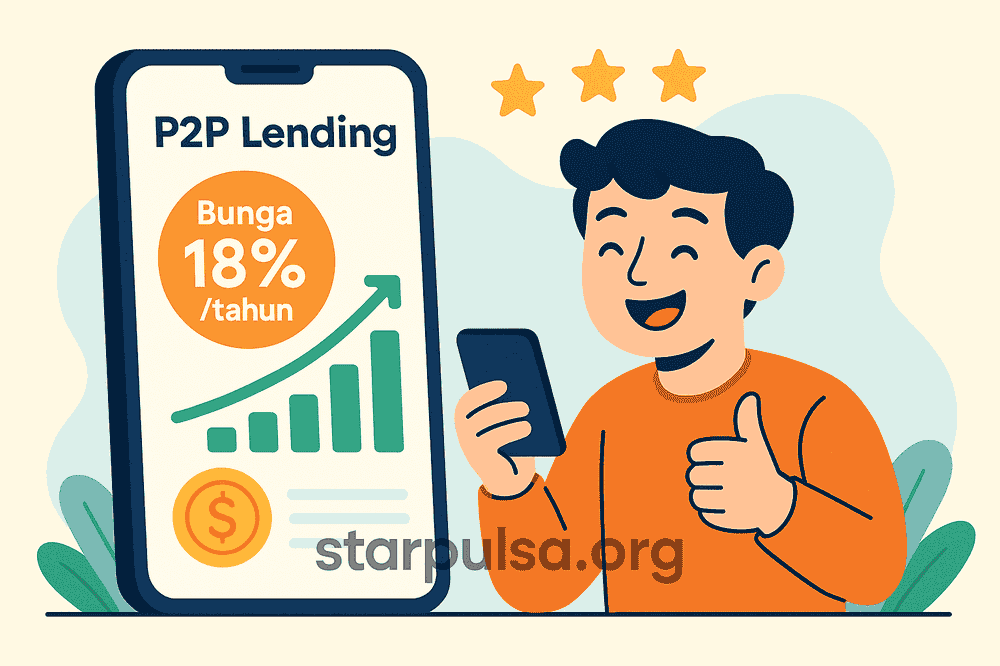

Kamu mungkin sudah sering mendengar soal investasi di pasar modal, reksa dana, atau emas. Namun, ada satu opsi finansial yang sering terlewatkan, yaitu P2P lending. Lewat platform peer-to-peer lending, kamu bisa jadi pemberi pinjaman langsung ke pelaku usaha kecil menengah, dengan potensi imbal hasil hingga 18% per tahun.

Selain itu, prosesnya mudah dan didukung teknologi untuk meminimalkan risiko. Artikel ini akan membongkar rahasia cuan di P2P lending, mulai dari cara kerja, keuntungan, strategi investasi, hingga tips memilih platform terpercaya. Dengan bahasa yang ringan dan contoh nyata, kamu yang belum pernah terjun di area fintech ini bisa segera paham dan mulai berinvestasi. Yuk, ikuti setiap langkah demi langkah agar peluang cuan makin maksimal!

Apa Itu Fintech dan P2P Lending

Fintech singkatan dari financial technology. Istilah ini mencakup semua inovasi digital di layanan keuangan. Mulai dari dompet digital, aplikasi tabungan hingga P2P lending. P2P lending adalah model pinjam-meminjam online antara individu atau institusi dengan peminjam, tanpa perantara bank. Kamu sebagai investor memberi dana ke beberapa peminjam kecil, lalu menerima kembali pokok plus bunga sesuai tenor.

Karena koneksi langsung via platform fintech, biaya operasional rendah dan imbal hasil bisa lebih tinggi. Selain itu, risiko tersebar lewat diversifikasi pinjaman ke banyak pengguna. Singkatnya, P2P lending menyatukan kebutuhan pendanaan usaha mikro dengan modal yang ingin dikelola lewat investor ritel. Dengan memahami konsep ini, kamu siap masuk ke dunia P2P lending dengan bekal pengetahuan yang tepat.

Cara Kerja P2P Lending

Sistem P2P lending bekerja secara otomatis via aplikasi atau situs fintech. Pertama, pelaku usaha mengajukan pinjaman dengan melampirkan data usaha dan proyeksi arus kas. Kemudian, platform melakukan proses due diligence untuk menilai kelayakan kredit. Setelah lolos seleksi, proyek pinjaman ditawarkan ke investor.

Kamu bisa melihat profil peminjam, tujuan penggunaan dana, dan tenor cicilan. Selanjutnya, kamu memutuskan berapa nominal yang ingin diinvestasikan. Misalnya, kamu sebar dana 1 juta rupiah ke 10 peminjam berbeda, masing-masing 100 ribu. Dengan demikian, risiko gagal bayar hanya memengaruhi sebagian kecil portofolio. Saat peminjam mengangsur, sistem mencairkan cicilan pokok dan bunga ke rekeningmu secara berkala. Proses ini berlangsung tanpa campur tangan manusia, sehingga pencairan cepat dan transparan.

Keuntungan Investasi P2P Lending

P2P lending menawarkan beberapa kelebihan dibanding instrumen lain.

Pertama, imbal hasil yang kompetitif, bisa mencapai 18% per tahun atau lebih, tergantung platform dan profil risiko.

Kedua, diversifikasi portofolio jadi praktis karena kamu dapat menyebar dana kecil ke banyak proyek. Dengan begitu, satu kasus gagal bayar tidak menghabiskan seluruh modal.

Ketiga, proses investasi cepat—mulai dari pendaftaran sampai pencairan imbal hasil hanya butuh beberapa hari. Selain itu, transparansi data peminjam membantu kamu mengambil keputusan.

Keempat, fleksibilitas tenor mulai 1 hingga 12 bulan memungkinkan penyesuaian arus kas.

Karena itu, investasi di P2P lending cocok untuk kamu yang ingin tambahan pendapatan pasif dengan risiko yang bisa dikontrol.

Strategi Cuan dengan P2P Lending

Strategi tepat bisa meningkatkan peluang cuan di P2P lending.

Pertama, pilih tenor sesuai kebutuhan likuiditas. Pinjaman jangka pendek memberi perputaran cepat, walau bunga sedikit lebih rendah. Sebaliknya, tenor panjang umumnya menawarkan bunga lebih tinggi.

Kedua, alokasikan modal ke banyak peminjam kecil. Dengan cara ini, kamu menyebar risiko gagal bayar.

Ketiga, kombinasikan portofolio antara peminjam berperingkat tinggi dan sedang. Peminjam berperingkat tinggi umumnya lebih aman, sedangkan yang peringkat menengah memberi bunga lebih besar.

Keempat, cek kinerja platform. Platform dengan track record rendahnya gagal bayar dan proses recovery efisien patut diutamakan.

Terakhir, pantau terus arus kas dan reinvestasikan hasil angsuran secara berkala agar bunga majemuk bekerja maksimal.

Risiko dan Cara Mengelola P2P Lending

Meski untungnya menarik, P2P lending juga punya risiko. Risiko utama adalah gagal bayar (default) yang bisa terjadi jika peminjam tak mampu melunasi cicilan.

Selain itu, perubahan regulasi atau gangguan teknis platform fintech dapat memengaruhi kelancaran investasi. Untuk meminimalkan risiko, kamu perlu manajemen portofolio yang disiplin.

Pertama, selalu baca profil peminjam dan rating kredit.

Kedua, sebar investasi ke banyak pinjaman dan tenor beragam.

Ketiga, pilih platform berizin OJK untuk menghindar dari fintech ilegal.

Keempat, simpan catatan angsuran dan gunakan fitur auto-invest jika tersedia, sehingga sistem membantu diversifikasi.

Dengan demikian, potensi cuan 18% per tahun bisa lebih aman dan terukur.

Memilih Platform P2P Lending Terpercaya

Tidak semua platform P2P lending sama. Kamu perlu menilai beberapa aspek sebelum deposit dana.

Pertama, pastikan platform terdaftar di OJK. Regulasi OJK memberi rasa aman dan mekanisme penanganan sengketa.

Kedua, periksa statistik tingkat gagal bayar dan portofolio yang sudah didanai. Rasio gagal bayar di bawah 5% umumnya terbilang aman.

Ketiga, cek mekanisme penagihan dan recovery jika terjadi default. Platform yang bekerja sama dengan lembaga penagihan profesional memberi peluang pulih dana lebih besar.

Keempat, lihat layanan pelanggan dan transparansi laporan. Sistem notifikasi angsuran, laporan berkala, dan kemudahan akses dashboard mendukung keputusan investasi tepat.

Dengan memilih platform terbaik, kamu memaksimalkan peluang cuan sambil membatasi risiko.

Cara Memulai Investasi P2P Lending di Star Pulsa

Star Pulsa memudahkan kamu untuk mulai berinvestasi di P2P lending dengan langkah singkat.

Pertama, daftar lewat aplikasi Star Pulsa atau situs resminya.

Kedua, verifikasi KTP dan unggah data diri untuk validasi identitas.

Ketiga, deposit modal melalui transfer bank atau e‑wallet.

Keempat, pilih menu P2P lending dan lihat daftar proyek peminjam. Kamu dapat filter berdasarkan tenor, rating, dan suku bunga hingga 18% per tahun. Kelima, klik “Investasi” dan tentukan nominal.

Terakhir, pantau portofolio dalam dashboard Star Pulsa. Fitur auto-invest membantu menyebar dana otomatis sesuai kriteria yang kamu tetapkan.

Dengan platform yang user friendly, proses investasi jadi lebih cepat dan terstruktur.

Tips Diversifikasi dan Manajemen Portofolio

Diversifikasi adalah kunci agar cuan di P2P lending stabil. Selain sebar ke banyak peminjam, kamu dapat memadukan tenor pendek dan panjang. Alokasikan sekitar 70% modal ke peminjam berperingkat tinggi untuk keamanan, dan 30% ke peringkat menengah untuk bunga maksimal.

Selanjutnya, pantau performa portofolio setiap bulan. Jika ada peminjam yang terlambat bayar, tinjau kembali alokasi dana di kategori serupa. Gunakan fitur reinvestasi otomatis agar hasil angsuran langsung dipakai kembali, memanfaatkan efek bunga majemuk. Terakhir, tetap update berita ekonomi dan regulasi fintech, sehingga kamu dapat menyesuaikan strategi sebelum perubahan besar terjadi.

PPh dan Pajak Penghasilan dari P2P Lending

Imbal hasil dari P2P lending termasuk objek pajak penghasilan (PPh). Sesuai peraturan, pajak final 10% dikenakan atas bunga yang kamu terima. Misalnya, jika kamu dapat rupiah 1.000.000 dari bunga, PPh 100.000 rupiah akan dipotong sebelum pencairan.

Oleh karena itu, perhatikan simulasi net yield—hasil bersih setelah pajak—agar ekspektasi cuan realistis. Untuk investor ritel, laporkan juga penghasilan ini di SPT Tahunan. Banyak platform, termasuk Star Pulsa, memberikan laporan tahunan lengkap untuk kemudahan pelaporan pajak. Dengan memahami aspek pajak, kamu menghindari denda dan menjaga reputasi pelaporan keuangan.

Studi Kasus Investor Sukses di P2P Lending

Banyak investor ritel mencapai imbal hasil menarik lewat P2P lending. Misalnya, Rina, guru SD, mengalokasikan 10 juta rupiah selama setahun ke berbagai proyek dengan bunga rata-rata 15% sebelum pajak. Setelah pajak, net yield dia sekitar 13,5%.

Dana ini dia gunakan untuk biaya sekolah anak dan ongkos bulanan, tanpa mengganggu dana darurat. Sementara Budi, wirausaha kuliner, mendanai 20 proyek UKM dengan bunga 18%. Dengan diversifikasi hati‑hati dan monitoring rutin lewat Star Pulsa, dia berhasil mengembalikan modal awal dan cuan tambahan 300 ribu rupiah per bulan. Kisah mereka menguatkan bahwa P2P lending berpotensi jadi sumber pendapatan pasif ideal.

Masa Depan P2P Lending di Indonesia

P2P lending tumbuh pesat di Indonesia. Regulator OJK mendukung perkembangan fintech ini lewat aturan yang terus diperketat. Tren digitalisasi UMKM dan meningkatnya literasi keuangan mendorong permintaan modal usaha lewat P2P.

Ke depan, integrasi AI dan big data akan makin mempercepat proses verifikasi dan meningkatkan akurasi scoring kredit. Selain itu, platform terus menambah produk inovatif seperti pinjaman syariah dan green financing. Dengan begitu, peluang cuan 18% per tahun bisa semakin merata dan terjangkau. Kamu sebagai investor juga akan menikmati pilihan yang lebih beragam dan aman di masa depan.

Kesimpulan

P2P lending membuka jalan baru untuk cuan dengan imbal hasil hingga 18% per tahun. Lewat model peer-to-peer, kamu memberi pinjaman ke pelaku usaha kecil, lalu menerima bunga kompetitif secara berkala. Kuncinya ada pada diversifikasi, pemilihan platform terpercaya, dan pengelolaan portofolio yang disiplin. Star Pulsa mempermudah kamu memulai investasi P2P lending dengan proses cepat, dashboard intuitif, dan fitur auto-invest. Jangan lupa pahami regulasi pajak dan risiko gagal bayar. Dengan strategi tepat, P2P lending dapat jadi sumber pendapatan pasif andalan yang mendukung tujuan finansialmu.

Disclaimer

Informasi dalam artikel ini bersifat panduan umum. Pastikan melakukan riset mandiri dan membaca ketentuan resmi setiap platform P2P lending sebelum berinvestasi. Star Pulsa tidak bertanggung jawab atas kerugian akibat keputusan investasi pembaca.